Melepaskan Jerat Kemiskinan dengan Ekonomi Syariah

/ Opini

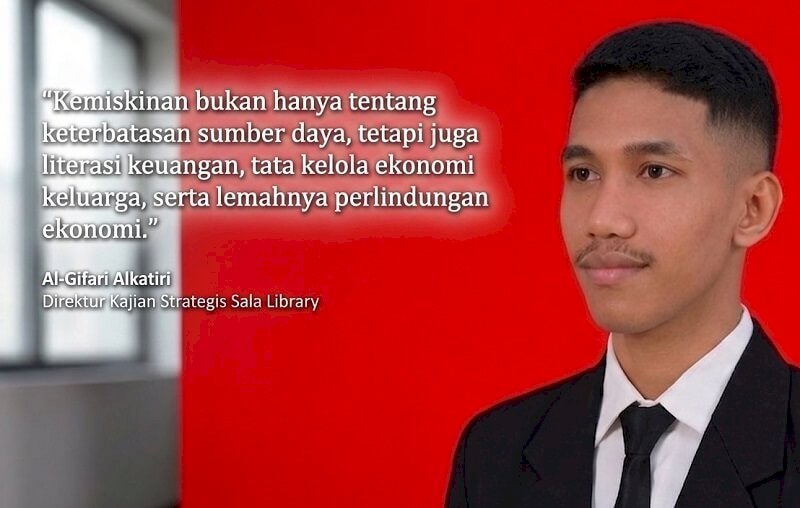

Kemiskinan bukan hanya tentang keterbatasan sumber daya, tetapi juga literasi keuangan, tata kelola ekonomi keluarga, serta lemahnya perlindungan ekonomi.

Al-Gifari

Direktur Kajian Strategis Sala Library

Alumnus Pondok Shabran dan Hukum Ekonomi Syariah UMS

Founder Nusantara Academic Publishing

Saya lahir dan dibesarkan di Desa Darat Pantai, Kecamatan Talibura, Kabupaten Sikka, Provinsi Nusa Tenggara Timur. Desa tempat tinggal saya terletak di kawasan pesisir dengan anugerah kekayaan alam berupa laut yang melimpah dan lahan pertanian yang subur.

Desa saya begitu kaya akan komoditas pertanian, perikanan, dan peternakan. Komoditas penting pertanian desa saya, di antaranya jagung, padi, dan kelapa. Sementara hasil kekayaan lautnya meliputi tuna, cakalang, tongkol, hingga kerapu. Hasil peternakan pun tak kalah penting. Sebut saja sapi potong, kambing, hingga kuda sandelwood.

Kendati berlimpah potensi kekayaan alam, masyarakat masih berhadapan dengan berbagai tantangan dalam membangun kesejahteraan. Pasalnya, selama ini, sebagian besar warga memutar aktivitas ekonomi dengan mengandalkan pengalaman turun-temurun, minim pencatatan keuangan, dan belum terhubung secara optimal dengan sistem keuangan formal.

Perlu diketahui, sejak kecil saya tumbuh di tengah kehidupan masyarakat yang menjunjung tinggi nilai gotong royong dan solidaritas. Ketika menghadapi kesulitan ekonomi, masyarakat lebih memilih meminjam kepada kerabat, tetangga, atau lembaga simpan pinjam informal dibandingkan mengakses layanan perbankan.

Sejauh yang saya amati, kebiasaan meminjam ini bukan karena faktor budaya semata. Kebiasaan itu juga dipengaruhi oleh keterbatasan akses, rendahnya literasi keuangan, hingga minimnya pemahaman mengenai perlindungan hukum dalam transaksi ekonomi.

Di satu sisi, praktik tersebut menunjukkan eratnya hubungan sosial antarwarga. Namun, di sisi lain, kondisi ini juga menyimpan kerentanan, karena masyarakat sering kali berada pada posisi yang lemah. Salah satunya kala berhadapan dengan praktik pinjaman yang tidak memiliki mekanisme perlindungan memadai.

Pengalaman ini semakin membekas ketika Pandemi Covid-19 melanda. Saya menyaksikan secara langsung perlambatan signifikan aktivitas ekonomi masyarakat desa saya. Kala itu, hasil kebun sulit dipasarkan, harga ikan turun drastis akibat menurunnya permintaan, sedangkan akses menuju pusat perdagangan menjadi semakin terbatas.

Banyak keluarga kehilangan sumber pendapatan utama dalam waktu singkat. Hingga akhirnya, pinjaman menjadi jalan keluar tercepat untuk memenuhi kebutuhan hidup sehari-hari. Sayangnya, tidak sedikit masyarakat yang akhirnya terjerat pinjaman berbunga tinggi, sebab mereka tidak memiliki alternatif pembiayaan yang lebih aman dan berkeadilan.

Pentingnya Literasi Keuangan

Persoalan yang saya temui tidak berhenti pada keterbatasan akses terhadap pembiayaan. Saya juga melihat bagaimana sebagian masyarakat justru memanfaatkan pinjaman untuk memenuhi kebutuhan konsumtif. Salah satunya untuk membiayai pesta adat yang dianggap sebagai simbol kehormatan keluarga.

Harus diakui bahwa tradisi di desa saya memiliki nilai sosial yang tinggi dan patut dihormati. Tapi, tanpa perencanaan keuangan yang baik, pengeluaran besar untuk kebutuhan seremonial sering kali meninggalkan beban utang yang berkepanjangan. Alhasil, pendapatan keluarga habis untuk membayar kewajiban, sedangkan kemampuan ekonomi tidak mengalami peningkatan.

Fenomena tersebut menunjukkan bahwa persoalan kemiskinan bukan hanya berkaitan dengan keterbatasan sumber daya, tetapi juga menyangkut literasi keuangan, tata kelola ekonomi keluarga, serta lemahnya perlindungan terhadap masyarakat dalam aktivitas ekonomi.

Berangkat dari pengalaman itu, saya mulai mempertanyakan bagaimana sebuah sistem ekonomi seharusnya dibangun agar mampu menghadirkan keadilan bagi masyarakat kecil. Bagi saya, pembangunan ekonomi tidak bisa diukur hanya dari tingginya pertumbuhan ekonomi.

Saya meyakini bahwa pembangunan ekonomi harus diamati berdasarkan sejauh mana masyarakat memperoleh kesempatan yang setara untuk berkembang, selain tentunya terlindungi dari praktik yang merugikan, serta memiliki akses terhadap lembaga keuangan yang adil.

Pertanyaan-pertanyaan inilah yang kemudian mengantarkan saya untuk mendalami hukum ekonomi syariah di Universitas Muhammadiyah Surakarta. Berkat ditempa pelbagai perkuliahan di Kampus Pabelan, saya akhirnya memahami aspek legalitas transaksi, serta menempatkan keadilan, kemaslahatan, dan perlindungan terhadap kelompok rentan sebagai prinsip utama.

Bagi saya, hukum ekonomi syariah menawarkan perspektif yang relevan untuk menjawab berbagai tantangan pembangunan di Indonesia. Perspektif hukum ekonomi syariah juga menemukan relevansinya di wilayah timur Indonesia yang masih menghadapi keterbatasan akses terhadap layanan keuangan dan pendampingan usaha.

Selama duduk di bangku kuliah, saya meresapi nilai-nilai hukum ekonomi dalam Islam, seperti keadilan distributif, tanggung jawab sosial, transparansi, serta perlindungan terhadap pihak yang lemah.

Lebih jauh, saya memafhumi nilai-nilai itu berkait-kelindan dengan agenda pembangunan nasional dan Tujuan Pembangunan Berkelanjutan (Sustainable Development Goals/SDGs). Bahkan bisa berdampak signifikan dalam upaya mengurangi kemiskinan, memperkecil kesenjangan, serta mewujudkan pertumbuhan ekonomi yang inklusif dan berkelanjutan.